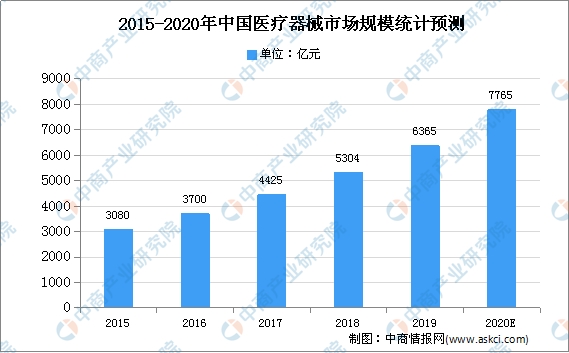

С устойчивым развитием, увеличением располагаемого дохода на душу населения, повышением осведомленности общественности о здравоохранении, усилением тенденции к социальному старению, а также модернизацией и политической поддержкой индустрии медицинского оборудования, индустрия медицинского оборудования Китая будет продолжать быстро расширяться. Данные показывают, что в 2018 году объем рынка медицинского оборудования в Китае составил около 530,4 млрд. юаней, увеличившись на 19,86% по сравнению с аналогичным периодом прошлого года, что почти в четыре раза превышает темпы роста мирового рынка медицинского оборудования. Китайская академия промышленности и торговли прогнозирует, что к 2020 году объем китайского рынка медицинского оборудования достигнет 776,5 млрд. юаней.

Источник: "Синяя книга по медицинскому оборудованию Китая", подготовленная Китайской академией промышленности и торговли

Трудности развития индустрии медицинского оборудования:

1. Сложный процесс управления закупками в больницах

В соответствии с « Меры по управлению конфигурацией и использованием крупногабаритного медицинского оборудования (пробная версия) » и другими законами и правилами, государственные регулирующие органы в основном принимают управление каталогом продукции для разрешения конфигурации крупногабаритного медицинского оборудования. Если ортопедические хирургические роботы навигационного позиционирования или недавно разработанные продукты специально включены в категорию A или B по типу продукта, управляемого каталогом, необходимо подать заявку на лицензию на конфигурацию в провинциальную администрацию здравоохранения или даже в Национальный совет здравоохранения.

2. Приемлемость для врачей и пациентов

Несмотря на то, что роботизированная навигационная и позиционная хирургия не внесла значительных изменений в хирургические процедуры врачей, ортопедические хирургические роботы были введены в клинические хирургические приложения в Китае в течение относительно короткого периода времени, и роботизированная хирургия все еще находится в зачаточном состоянии. У врачей есть процесс обучения и принятия новых технологий, а также процесс, необходимый для укрепления уверенности пациентов в эффективности роботизированной хирургии, что приводит к тому, что некоторые врачи не хотят экспериментировать с роботизированной хирургией, что создает определенные трудности для продвижения продуктов банка.

3.Высокие цены на продукцию, высокие операционные расходы

Хирургические роботы - это большие медицинские устройства с более высокими конечными ценами, что также является одной из причин, влияющих на популярность ортопедических хирургических навигационных и позиционных роботов. Расходы на операцию обычно включают в себя ряд расходов, таких как хирургия, анестезия, госпитализация, переливание крови, лекарства, обследования и расходные материалы. В настоящее время плата за ортопедическую хирургическую навигацию и позиционирование роботов взимается отдельно в качестве нового проекта в расчетах пациентов, а плата за использование роботов утверждается местными органами здравоохранения. Плата за ортопедические хирургические роботы - это новый тариф на медицинские услуги, который в настоящее время включен только в город Цзянмэнь провинции Гуандун. Одноразовые стерильные наборы для определения местоположения не включены отдельно в систему медицинского страхования. Поэтому пациенты предпочитают использовать ортопедические хирургические навигационно - позиционные роботы и одноразовые стерильные наборы позиционирования, которые увеличат финансовую нагрузку.

Перспективы развития отрасли медицинского оборудования

1. Существует много возможностей для увеличения доли расходов на медицинское оборудование в расходах на медицинское обслуживание и расходах на медицинское оборудование на душу населения

Из - за позднего начала индустрии медицинского оборудования в Китае, долгое время отраслевая модель « медицинской медицины», предприятия уделяют больше внимания инвестициям и развитию фармацевтического рынка, в результате чего статус - кво на рынке медицинского оборудования Китая значительно отстает от фармацевтического рынка. С быстрым развитием медицинского оборудования в Китае, отечественный фармацевтический рынок переходит от « тяжелого медицинского и легкого оборудования» к « сбалансированному развитию фармацевтики». В то же время предприятия медицинского оборудования также переживают переход от количества к качеству, от копирования к созданию бренда. Разрыв между рынком медицинского оборудования и лекарств постепенно сокращается. В будущем китайский рынок медицинского оборудования имеет большой потенциал для развития, ожидается, что стоимость медицинского оборудования на душу населения будет неуклонно расти.

Рост располагаемого дохода на душу населения ведет к росту расходов на здравоохранение в городских и сельских районах

С быстрым ростом ВВП Китая значительно увеличился располагаемый доход на душу населения. В 2019 году располагаемый доход на душу населения жителей Китая составил 30 733 юаней, что на 8,44% больше, чем в предыдущем году, расходы на здравоохранение городских и сельских домохозяйств в целом показали тенденцию к росту, доля потребительских расходов на душу населения также растет из года в год, что привело к развитию рынка медицинского оборудования.